삼성바이오로직스, 목표 주가 230만 원에도 주가 하락? 지금이 기회일까?

삼성바이오로직스, 인적분할 후 주가 하락세… 왜?

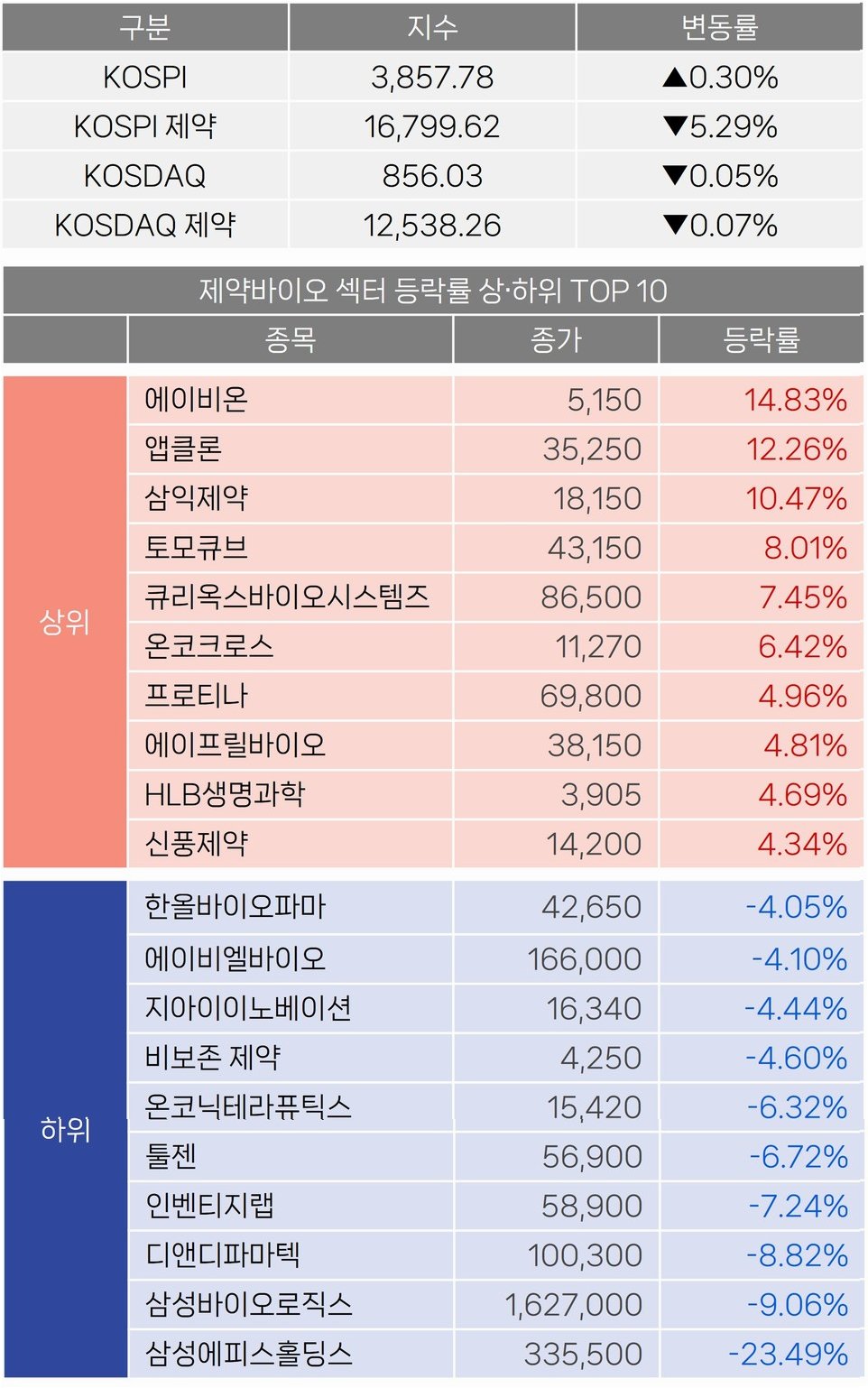

삼성바이오로직스(207940)가 인적분할 후 재상장되었지만, 연일 약세를 면치 못하고 있습니다. 25일 한국거래소에 따르면 삼성바이오로직스는 전일 대비 10.9% 하락한 159만 4000원에 거래되며, 이틀 연속 하락세를 기록했습니다. 새롭게 출범한 삼성에피스홀딩스(0126Z0) 역시 이틀째 동반 하락하며 투자자들의 우려를 자아내고 있습니다. 이러한 주가 하락은 인적분할 과정에서 발생한 수급 변화와 시장의 기대감 사이의 괴리에서 비롯된 것으로 보입니다.

증권가의 엇갈린 전망: 목표 주가 230만 원 제시?

주가 하락에도 불구하고 증권가에서는 삼성바이오로직스에 대한 긍정적인 전망을 내놓고 있습니다. 일부 증권사에서는 삼성바이오로직스의 목표주가를 최고 230만 원까지 제시하며, 29.4%의 상승 여력이 있다고 분석했습니다. 이는 삼성바이오로직스의 성장 가능성과, 아직 반영되지 않은 호재들을 근거로 하고 있습니다. 특히, 1조 8000억 원 규모의 미국 수주 공시가 향후 주가 상승의 촉매제가 될 수 있다는 분석도 제기되고 있습니다.

수급 재편 과정의 변동성, 중장기적 관점은?

전문가들은 단기적인 주가 하락에 대해 수급 재편 과정에서 불가피한 변동성으로 해석하고 있습니다. 3주간의 거래 정지 이후, 유통 주식 수 감소와 같은 구조적인 변화가 주가에 영향을 미치면서 단기적인 변동성이 커졌다는 분석입니다. 대신증권 연구원은 중장기적인 관점에서 우상향 흐름을 예상하며, 삼성바이오로직스의 성장 잠재력을 높게 평가했습니다. 이러한 긍정적인 전망은 장기적인 투자를 고려하는 투자자들에게는 희망적인 신호로 해석될 수 있습니다.

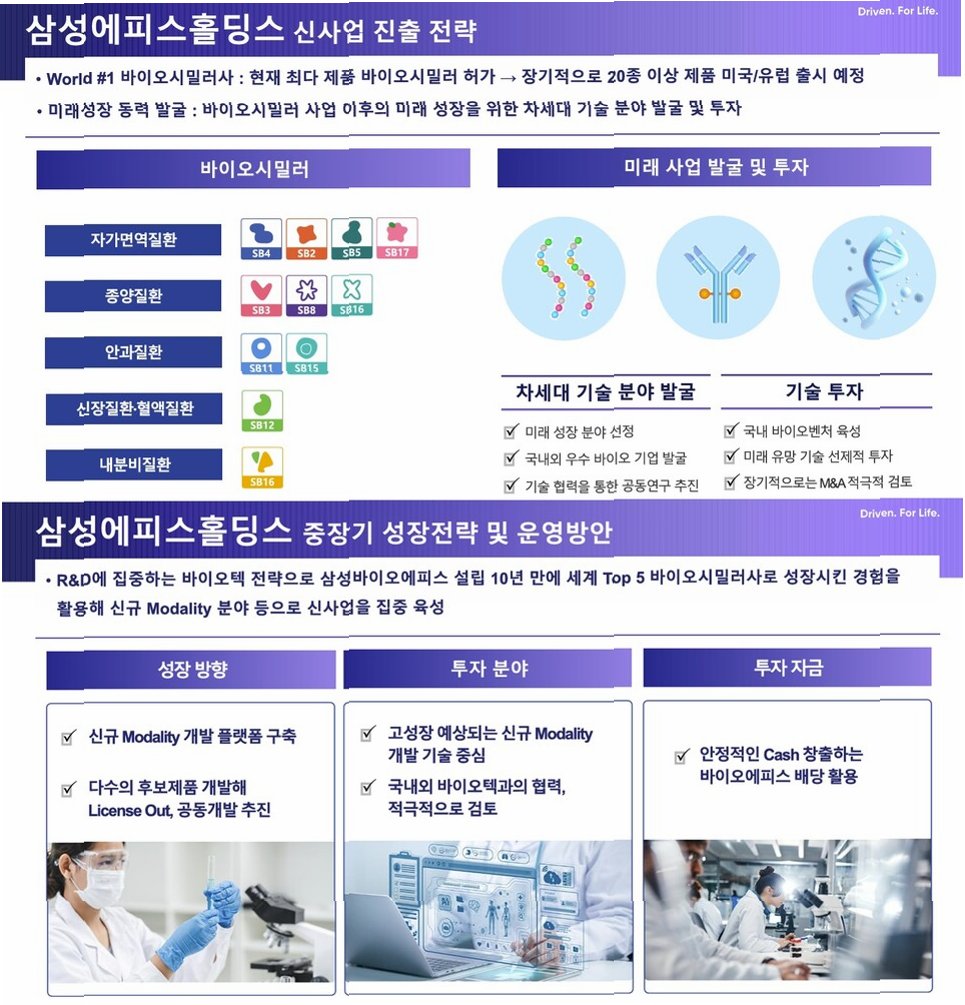

인적분할의 영향: 유통 주식 수 감소와 기업 가치 변화

인적분할은 삼성바이오로직스의 유통 주식 수를 약 35% 감소시키는 결과를 가져왔습니다. 이는 표면적인 주가 상승 효과를 유발할 수 있으며, 기업 가치에 대한 재평가를 이끌어낼 수 있습니다. 분할 후 삼성바이오로직스의 기업가치는 82조 8000억 원, 삼성에피스홀딩스는 10조 9000억 원으로 평가되었으며, 합산 시가총액은 분할 전 대비 7.9% 증가했습니다. 이러한 변화는 삼성바이오로직스의 미래 가치를 긍정적으로 전망하는 근거가 될 수 있습니다.

투자를 위한 팁: 지금이 매수 기회일까?

삼성바이오로직스의 주가 하락은 투자자들에게 기회로 작용할 수 있습니다. 증권가의 긍정적인 전망과 장기적인 성장 가능성을 고려할 때, 현재의 주가 하락은 매수 기회를 제공할 수 있습니다. 하지만, 단기적인 변동성에 유의하고, 충분한 시장 분석을 통해 신중하게 투자 결정을 내려야 합니다. 투자 시에는 전문가의 의견을 참고하고, 자신의 투자 목표와 위험 감수 능력을 고려하는 것이 중요합니다.

삼성바이오로직스 주가 하락, 기회인가 위기인가?

삼성바이오로직스의 인적분할 후 주가 하락은 단기적인 변동성을 야기했지만, 증권가의 긍정적인 전망과 성장 가능성을 고려할 때, 장기적인 투자 기회가 될 수 있습니다. 수급 재편, 유통 주식 수 감소 등 시장 상황을 면밀히 분석하고, 신중한 투자 결정을 내리는 것이 중요합니다.

삼성바이오로직스 투자, 궁금증 해결!

Q.삼성바이오로직스 주가 하락의 원인은 무엇인가요?

A.인적분할 과정에서의 수급 변화와 시장의 기대감 차이, 단기적인 변동성 확대 등이 복합적으로 작용한 결과입니다.

Q.증권가에서 제시하는 삼성바이오로직스 목표주가는 얼마인가요?

A.일부 증권사에서는 최고 230만 원까지 목표주가를 제시하며, 29.4%의 상승 여력을 예상하고 있습니다.

Q.지금이 삼성바이오로직스 매수 적기일까요?

A.전문가들은 단기 변동성에 유의하며, 장기적인 성장 가능성을 보고 신중하게 투자 결정을 내릴 것을 권고합니다.