코스피 5800 환호 뒤 가계부채 뇌관…1인당 3800만원 빚의 그림자

코스피 5800 시대, 빛과 그림자

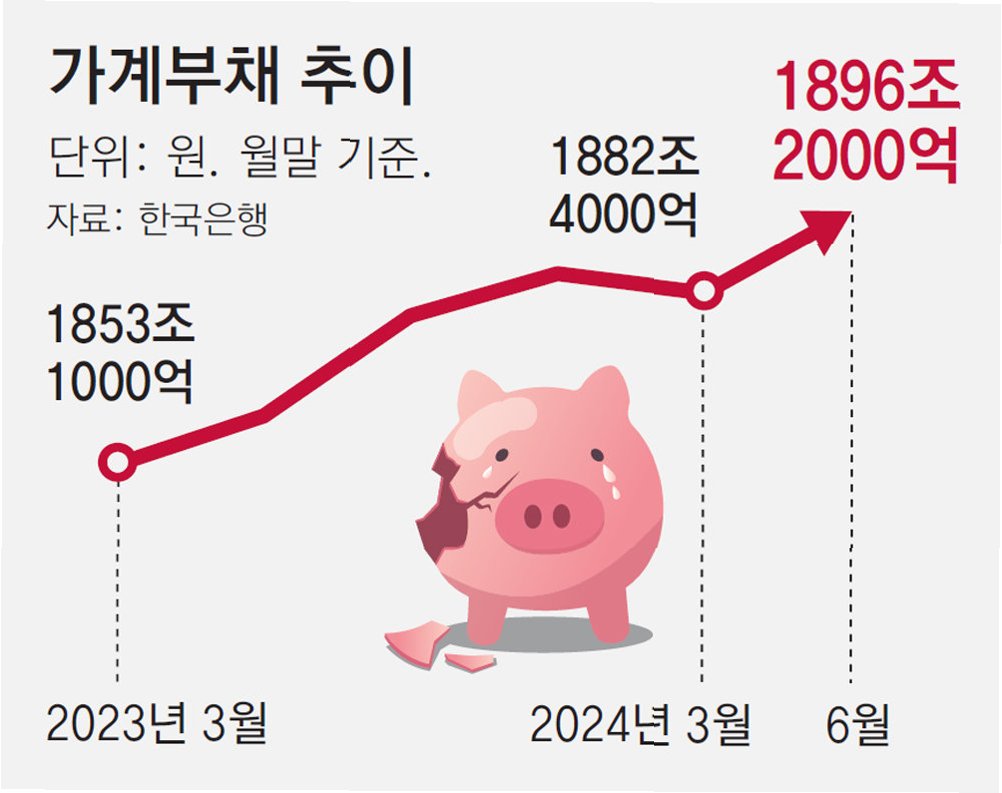

코스피 지수가 5800선을 돌파하며 환호성이 터져 나왔지만, 그 이면에는 가계부채라는 심각한 위험 요인이 도사리고 있습니다. 한국은행에 따르면 지난해 말 기준 가계신용 잔액은 1978조 8000억원으로 역대 최대치를 기록했습니다. 이는 코스피 상승장이라는 긍정적인 소식과 대조되는 묵직한 가계부채의 무게를 보여줍니다. 특히 변동금리 비중이 높은 가계대출은 금리 변동 시 이자 부담이 급격히 늘어날 수 있어 주의가 필요합니다.

주택담보대출 규제 속 신용대출·증권사 신용공여 증가

정부의 주택담보대출 규제 기조 속에 증가세가 둔화된 것과 달리, 신용대출을 포함한 기타대출은 3조 8000억원 증가했습니다. 또한 증권사 신용공여 역시 최근 3개월간 2조 9000억원 늘어나며 부동산 규제와 증시 강세 기대가 맞물린 '풍선효과'를 보여주고 있습니다. 이는 '포모(FOMO)' 심리로 인해 빚을 내 투자하려는 경향이 차입 투자를 부추기는 것으로 분석됩니다.

수익은 하루, 이자는 매달…레버리지 투자의 위험성

상승장에서 계좌 수익률은 빠르게 늘어날 수 있지만, 매달 고정적으로 지출되는 이자 부담은 투자자들을 압박합니다. 신용대출 금리가 다시 4%선을 넘어서면서 1억원 대출 시 연간 이자 부담이 100만원 늘어나는 상황입니다. 금융당국의 DSR 40% 규제가 있지만, 금리 상승 시 한도에 근접한 가계의 상환 부담은 더욱 커질 수 있습니다.

1인당 3800만원, 가계부채의 현실적 무게

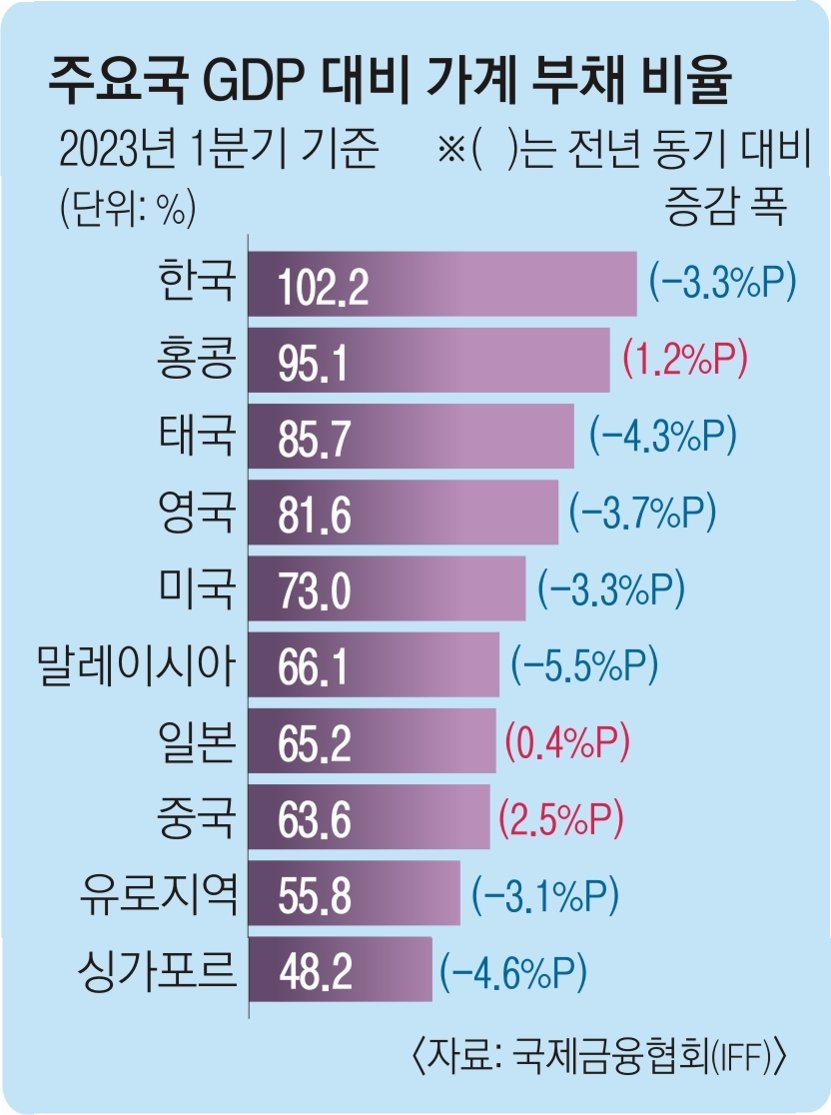

명목 GDP 대비 약 100%에 달하는 우리나라 가계부채는 단순한 거시 지표를 넘어 개인의 삶에 직접적인 영향을 미칩니다. 총인구로 단순 환산 시 1인당 약 3800만원에 해당하는 부채는 매달 빠져나가는 이자 부담으로 현실화됩니다. 코스피 상승의 환호 속에서도 다음 달 카드값과 이자 상환을 걱정해야 하는 현실은 가계부채 문제의 심각성을 보여줍니다.

코스피 5800 시대, 빛과 함께 드리운 가계부채의 그림자

코스피 지수 상승의 기쁨 뒤에는 역대 최대치 가계신용 잔액이라는 어두운 그림자가 드리워져 있습니다. 규제 속에서 신용대출과 증권사 신용공여가 증가하며 레버리지 투자가 늘고 있으며, 이는 매달 고정적인 이자 부담으로 이어져 개인의 재정 건전성을 위협하고 있습니다. 1인당 3800만원에 달하는 가계부채는 단순한 숫자가 아닌, 우리 삶의 현실적인 부담으로 다가오고 있습니다.

가계부채와 투자, 궁금해하실 만한 점들

Q.DSR 40% 규제는 무엇인가요?

A.DSR(총부채원리금상환비율)은 연간 소득 대비 모든 부채의 원리금 상환액 비율을 의미하며, 금융당국은 이를 40%로 제한하고 있습니다.

Q.변동금리 대출의 위험성은 무엇인가요?

A.시장 금리가 상승할 경우 이자 부담이 빠르게 늘어날 수 있어, 금리 변동에 따른 위험에 노출됩니다.

Q.풍선효과는 무엇을 의미하나요?

A.특정 규제가 다른 분야로 영향을 미쳐 예상치 못한 결과를 낳는 현상을 말합니다. 여기서는 주택담보대출 규제가 신용대출 증가로 이어진 경우를 의미합니다.