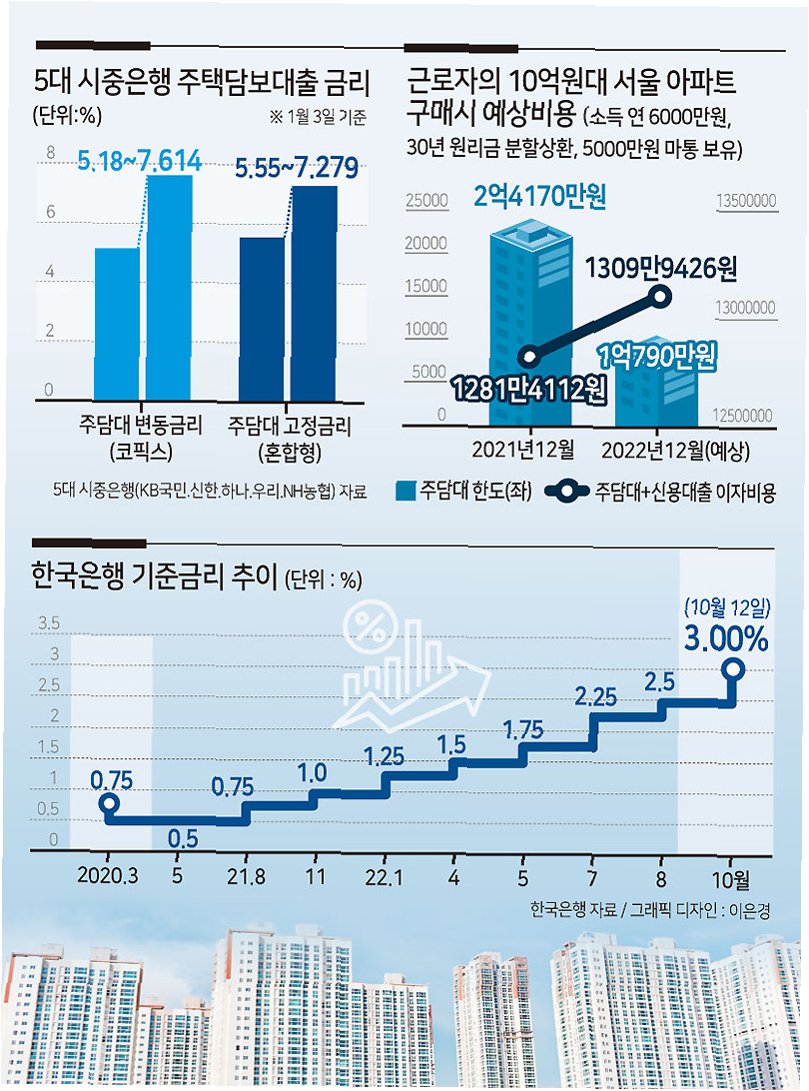

금리 급등, 주택담보대출까지 덮친 '나비효과'

미국과 이란의 지정학적 긴장이 고조되면서 국내 금융 시장이 출렁이고 있습니다. 특히 국고채 금리의 급등락은 금융채 금리를 거쳐 주택담보대출 금리까지 연쇄적으로 타격을 주며 서민들의 이자 부담을 가중시키고 있습니다. 5대 은행의 5년 혼합형 주담대 금리가 최근 0.24%포인트 상승하는 등 체감 금리가 높아진 상황입니다. 이는 국제유가 상승으로 인한 국고채 금리 급등이 금융채 5년물 금리를 끌어올렸고, 이것이 주담대 금리의 기준 금리 역할을 하기 때문입니다. 2024년 4월 30일 이후 2년 만에 최고치를 기록한 금융채 5년물 금리 상승은 대출 실행 시점과 맞물린 차주들에게 예상치 못한 '날벼락'이 되고 있습니다.

은행별 금리 산정 방식, 꼼꼼히 따져봐야

금리 변동성이 커진 상황에서 자금 조달 계획을 세우는 차주들은 은행별 금리 산정 기준을 면밀히 살펴야 합니다. 은행마다 지표 금리 반영 시점이 다르기 때문입니다. KB국민은행과 우리은행은 일주일 단위로 금리를 조정하며, 변동성이 큰 장세에서 일부 상승분을 선제적으로 반영하지만 상대적으로 금리 변동에 덜 민감한 편입니다. 반면 신한은행과 하나은행은 금융채 5년물 금리를 매일 반영하여 고시하는데, 이는 시장 금리 하락 시 즉각 반영되는 장점이 있지만 변동성이 클수록 금리 오르내림도 심해지는 특징이 있습니다. 실제 신한은행과 하나은행의 5년 혼합형 주담대 금리는 하루 사이에 각각 0.07%포인트, 0.168%포인트 상승했습니다.

고정형 vs 변동형, '사태 장기화' 여부가 관건

미·이란 사태의 장기화 여부는 변동형과 고정형 주택담보대출 상품 선택에 중요한 변수가 될 수 있습니다. 일반적으로 금리 변동성이 클수록 고정금리가 유리하지만, 고정형 상품의 지표금리인 금융채 5년물은 단기물보다 국고채 금리 흐름과의 동조화 현상이 강합니다. 실제로 금융채 5년물 금리가 0.17%포인트 상승할 때, 금융채 6개월물 금리는 0.027%포인트 상승에 그쳤습니다. 이는 사태가 장기화될수록 두 금리 간의 격차가 더욱 벌어질 수 있음을 시사합니다. 따라서 차주들은 국제 정세 변화와 금리 추이를 예의주시하며 신중하게 상품을 선택해야 합니다.

금리 쇼크, 현명하게 대처하는 법

중동발 지정학적 리스크로 인한 금리 급등은 주택담보대출 금리까지 끌어올리며 차주들에게 큰 부담을 안겨주고 있습니다. 은행별 금리 산정 방식의 차이를 이해하고, 국제 정세 변화에 따른 금리 추이를 면밀히 분석하여 고정형과 변동형 상품 중 자신에게 유리한 선택을 하는 것이 중요합니다. 금리 변동성에 대한 철저한 대비만이 예상치 못한 이자 부담 증가를 막을 수 있습니다.

금리 변동, 이것이 궁금해요!

Q.주택담보대출 금리가 오르는 주된 이유는 무엇인가요?

A.미국과 이란 간의 지정학적 긴장 고조로 국제유가가 상승하면서 국고채 금리가 급등했고, 이것이 주택담보대출의 기준 금리 역할을 하는 금융채 5년물 금리를 끌어올렸기 때문입니다.

Q.은행마다 주택담보대출 금리 산정 방식이 다른가요?

A.네, 은행마다 지표 금리 반영 시점이 다릅니다. KB국민은행과 우리은행은 일주일 단위로, 신한은행과 하나은행은 매일 금리를 반영하여 고시합니다. 이는 금리 변동성에 따라 실제 적용되는 금리에 차이를 발생시킬 수 있습니다.

Q.고정금리와 변동금리 중 어떤 것이 더 유리할까요?

A.일반적으로 금리 변동성이 클 때는 고정금리가 유리할 수 있습니다. 하지만 고정금리의 지표금리인 금융채 5년물은 국고채 금리 흐름과 더 민감하게 연동되므로, 사태 장기화 여부와 금리 추이를 종합적으로 고려하여 신중하게 선택해야 합니다.

'이슈' 카테고리의 다른 글

| 역대급 금융 위기 경고! 부자 아빠가 말하는 '이것' 지금 당장 사야 하는 이유 (0) | 2026.03.11 |

|---|---|

| 공소 취소-검찰개혁 거래설, 정성호 장관 '일축'…진실은? (0) | 2026.03.11 |

| 가덕신공항 철도, 26분 만에 닿는다! 예타 통과로 공항 접근성 혁신 (0) | 2026.03.11 |

| 하버드 의대 충격! 종합비타민, 노화 2.6개월 늦춘다? 숨겨진 진실은? (0) | 2026.03.11 |

| 트럼프의 엇갈린 메시지: 장기전 불사 vs 조기 종식, 진짜 속내는? (0) | 2026.03.11 |