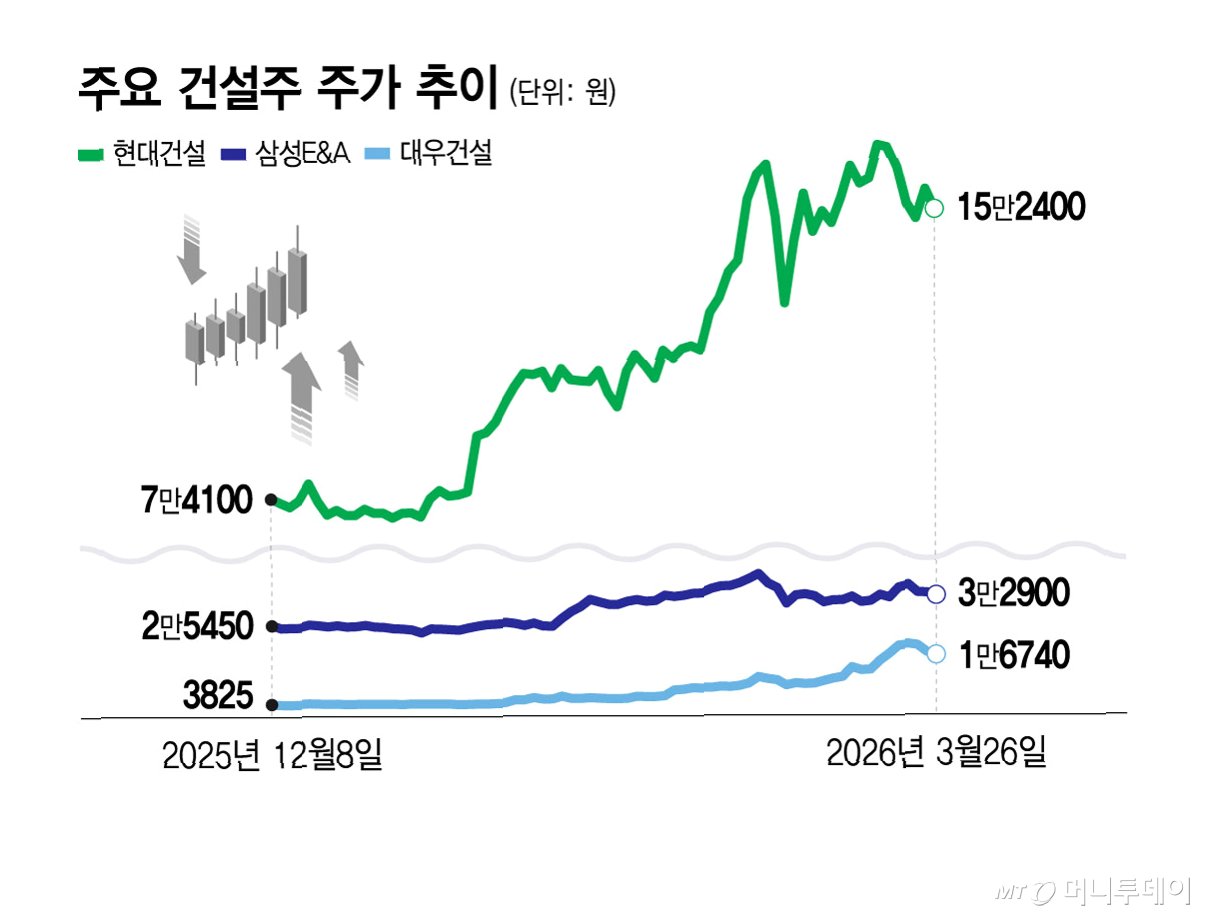

건설주, 연초 대비 최대 10배 '껑충'…원전 수주 기대감에 주목

국내 건설사 주가가 연초 대비 최대 10배 가까이 치솟으며 투자자들의 이목을 집중시키고 있습니다. 특히 대우건설은 올해 초 대비 893.31%라는 경이로운 상승률을 기록하며 투자 열기를 더하고 있습니다. 이러한 주가 급등의 배경에는 원자력발전소 수주에 대한 기대감이 자리 잡고 있습니다. 현대건설 역시 142.17% 상승하며 긍정적인 흐름을 보이고 있습니다. 증권가에서는 이러한 상승세가 단순한 테마성 반등인지, 아니면 건설사들의 구조적 경쟁력에 기반한 상승인지에 대한 분석이 엇갈리고 있습니다.

유진투자증권, '원전 경쟁력' 중장기적 상승 동력으로 분석

유진투자증권은 최근 보고서를 통해 국내 건설사들의 원전 경쟁력이 중장기적으로 확대될 것으로 전망했습니다. 밸류에이션 부담은 존재하지만, 여전히 유효한 수주 파이프라인을 핵심 근거로 제시했습니다. 현대건설은 웨스팅하우스와의 파트너십을 통해 글로벌 대형 원전 및 소형모듈원전(SMR) 시장 진출 가능성을 높이고 있습니다. 미국 대형 원전 프로젝트의 고객사 확보 지연이라는 불확실성이 남아있지만, 사업 조건이 갖춰지면 수주로 이어질 것으로 기대됩니다. 불가리아 코즐로두이 프로젝트 역시 연내 가시화될 전망이며, 팀 코리아 참여 가능성도 열려 있습니다.

대우건설, 체코 원전 수주 기대감과 추가 수주 후보군 확보

대우건설은 체코 두코바니 원전 공사비 협상 타결을 통해 2분기 내 수주 성과를 낼 것으로 기대됩니다. 팀 코리아 내 주간사 지위 재평가와 함께 주가가 상승했으며, 베트남 닌투언2·체코 테믈린 등 추가 수주 후보군도 확보하고 있습니다. 중동 재건 사업 및 대미 투자 관련 소식 역시 주가에 긍정적인 영향을 미치고 있습니다. 이러한 복합적인 요인들이 대우건설의 주가 상승을 견인하고 있습니다.

신한투자증권·미래에셋증권, '신중론'…주가 이미 반영?

반면, 일부 증권사에서는 신중론을 제기하고 있습니다. 신한투자증권과 미래에셋증권은 대우건설의 투자의견을 각각 '중립'으로 하향 조정했습니다. 이는 1분기 어닝 서프라이즈와 해외 추가 수주 기대감이 이미 주가에 상당 부분 반영되었다는 판단에 따른 것입니다. 따라서 현재 시점에서의 추가적인 상승 여력에 대해서는 보수적인 시각을 유지하고 있습니다.

핵심은 '원전 경쟁력'…건설주 투자, 중장기적 안목 필요

올해 국내 건설주, 특히 대우건설과 현대건설의 주가 급등은 원전 수주에 대한 기대감이 크게 작용한 결과입니다. 유진투자증권은 원전 경쟁력을 중장기적 상승 동력으로 분석하며 긍정적인 전망을 내놓았지만, 일부 증권사는 이미 주가에 반영되었다는 이유로 신중론을 펼치고 있습니다. 건설주 투자 시에는 단기적인 변동성보다는 중장기적인 관점에서 원전 사업 경쟁력과 수주 파이프라인을 면밀히 분석하는 것이 중요합니다.

건설주 투자, 이것이 궁금합니다

Q.대우건설 주가가 이렇게 많이 오른 이유는 무엇인가요?

A.대우건설 주가는 체코 두코바니 원전 수주 기대감, 팀 코리아 내 주간사 지위 재평가, 중동 재건 및 대미 투자 관련 소식 등 복합적인 요인으로 인해 올해 초 대비 893.31% 급등했습니다.

Q.현대건설의 원전 사업 전망은 어떤가요?

A.현대건설은 웨스팅하우스와의 파트너십을 통해 글로벌 대형 원전 및 소형모듈원전(SMR) 시장 진출 가능성을 높이고 있으며, 불가리아 코즐로두이 프로젝트 등 연내 가시화될 전망입니다.

Q.건설주 투자를 할 때 주의할 점은 무엇인가요?

A.일부 증권사에서는 이미 주가에 기대감이 반영되었다는 판단으로 신중론을 제기하고 있습니다. 따라서 투자 시에는 단기적인 주가 변동보다는 건설사들의 중장기적인 원전 사업 경쟁력과 수주 파이프라인을 면밀히 분석하는 것이 중요합니다.

'이슈' 카테고리의 다른 글

| 양도세 중과 유예 종료, 다주택자 매물 쏟아지나? 무주택자 내 집 마련 기회 열리나 (0) | 2026.05.04 |

|---|---|

| 김창민 감독 사망 사건, 피의자 2명 구속! 진실 규명과 정의를 향한 발걸음 (1) | 2026.05.04 |

| 외국인·기관 '사자'에 코스피 7천선 돌파 임박! 개인은 4조 매도 '울상' (0) | 2026.05.04 |

| 벤츠, 포르쉐, 람보르기니? 중국차 '복제 디자인' 충격에 할 말 잃었다 (0) | 2026.05.04 |

| 월급 포기 직원, 최상품 납품하는 업체…홈플러스 회생 위한 '총력전' (1) | 2026.05.04 |